如果你的孩子生病了,治疗费用超过多少你会放

发布时间:2022-09-28 14:11来源: 未知前段时间,急诊科接收了一个患者,让我心里太不是滋味了:

59岁的老王是一名高血压患者,平时的血压一直控制的不好,还有糖尿病,肾病,心脏病。

这些病都成了压垮他的元凶。一天起夜不小心摔了一跤,躺在地上动弹不得,被家人紧急送到了医院,结果是脑干出血。

而一种疾病的到来,往往会引起连锁反应。

老王不仅陷入深度昏迷,而且还出现了呼吸衰竭,肾衰竭。

除了需要呼吸机辅助呼吸,每天进行床旁血滤,医生还得定期通过支气管镜吸取堵塞在呼吸道里的痰液。

再加上各种高级抗生素,神经科用药,住院十几天花了将近二十万,虽然有医保能报销一部分,但还有一大部分不在医保报销范围内。

可是即使做了这么多努力,老王依然没有醒过来。

主治医生告诉他的三个儿子,依据目前的医疗水平,并不能确保挽救老人的生命,或者说,人财尽失的几率将是90%。

于是在住院第16天,老王的三个儿子神情凝重地找到主治医生,一致同意放弃抢救!

面对这个决定,确实让人感慨万千,能怪三个儿子不孝顺吗?好像不能!

一直治下去,自己的小家就散了,还可能人财两空,在老人和小家之间怎么选?这是个世界难题。

但说实话,就我这些年在医院的所见所闻来看,大多数人最后还是会选择后者。

这一切的一切都是因为一个字:穷!

毕竟到我们医院看病的,家境很多都是中等以上,他们大多都愁眉苦脸,仔细盘算家里的钱能支撑到什么时候,紧急关头是否要卖车卖房。

更别说绝大多数的普通家庭,在ICU门口,他们的积蓄就是医院的,掏空了全部财产才有可能换回来一条生命,才有可能让老人、孩子活下来。

所以每隔一段时间我就会看见朋友圈有这样的内容,一开始大家都会点开看,但是多到后来麻木了。

再到后来出现很多负面新闻,很多人便不再关心,甚至鄙夷。

相信大家也有同感吧,近些年想要众筹到足够的救命钱,越来越难。

我们无法想象他们最亲近的人有多么难受,也无法体会他们多么心如刀绞。

曾经看过的一个采访《如果有一天,你生了一场大病》,里面问到几位父母:如果你的孩子生病了,治疗费用超过多少你会放弃?

父母们的回答让人感慨万分:父母永远不会放弃孩子的。

可反之,如果是父母自己生病了呢?他们会给自己治病花钱多少?

治疗费不够,有的父母直言:“那我就不治了,反正早晚得走。”

何其心酸!

作为普通人的生活,我们挥霍金钱、时间、精力,仗着年轻透支健康,又或为了一份体面的薪水,努力打拼。

很多人逛街购物一次几千块,却忽视了潜在的风险,连一份基本的保障都没有。

我们自己或许还能仗着年轻,没必要着急。

可父母呢?五六十岁的年龄,身体也在变差,又有多少时间由着我们的性子来?

真到用钱换命的时刻,我们又会如何选择?

很多人可能会觉得这跟自己无关,然而事实上,我国平均每天约有1万人被确诊癌症,相当于每1分钟就有8个人得了癌症。

其中不少人临终前用于治疗的花费金额超过50万元,甚至超过一生的医疗费用。

我国高发重疾单项目治疗费用

虽然国家医保近些年一直在不断完善,并且切切实实给广大患者带来了福利,然而在我国人口大基数影响下,作用依然有限。

未达到起付线,不报,超过封顶线,不报,个人自付和自费部分,也不报。

我国现在的可用药品种类大约是20多万种,而医保可报销的药品只有两千多种,占比不到2%,很多针对癌症的进口药只能自费。

举个最简单的例子,我国现在发病率和死亡率最高的是肺癌,化疗药物中有一种叫“贝伐珠单抗”进口药物,2W+一针,不医保,副作用小,不掉头发,化疗后不呕吐,病人精神。

普通国产化疗药,一针一千多,可以走医保,吃了呕吐,头发掉光,病人被折磨的生不如死。

此外,去年欧洲肿瘤学会公布了“K药”数据::在PD-L1表达阳性(TPS≥50%)的患者中,K药单药一线治疗将晚期肺癌患者5年生存率提高到31.9%。

你瞧,随着医疗科技的进步,有钱就能活,真不是开玩笑。

没有人不想争取31.9%的生存率和进口药物,但有资格和能力做选择的人有几个?

人间百态,幸福的人大多相似,不幸的人各有不同,有人出生即富贵,有人拼搏半生仍只能满足温饱。

对于绝大多数靠自己的人来说,赚钱不易,幸福不易才是常态。

而癌症就是悬在中国家庭来之不易的幸福上面的一把刀,刀砸下来,便是一场金钱与命运的较量。

很多人和我一样现在是家庭收入的主要来源,家庭责任重,工作压力大,不要说朝九晚六了,朝八到凌晨一两点的,还大有人在!

长此以往,不规律的生活习惯一天天累积,势必会给身体造成难以消除的影响。

不敢想,如果那万分之一、十万分之一的几率砸中自己,年迈的父母如何安享晚年,年幼的孩子如何完成学业,孤身的伴侣如何支撑整个家庭?

这个时代人人都想着拼命挣钱,但很多人却没想过要预防风险。

他们都忽视了一点:守住钱比赚到钱难多了。

作为医生,见过太多悲剧,我是真不想看大家用半辈子操劳去赌一丝渺茫的生机,因为我们明明有更好的选择!

2022年最后三个月,我再一次很认真的提醒大家,趁现在赚钱能力强,家庭收入高,一定要给自己和家人,提前配置好未来的风险保障。

其实保险说白了,就是以小博大的工具。每年拿出家庭收入的一定比例,将来可能会获得远高于保费几倍的赔偿金。

有了保险,你才有对抗各种疾病的本钱,有本钱你才有和命运抗争的勇气,你才有保护家人的权利。

就像我私下整理的这份看病不花一分钱配置思路:

支出项:

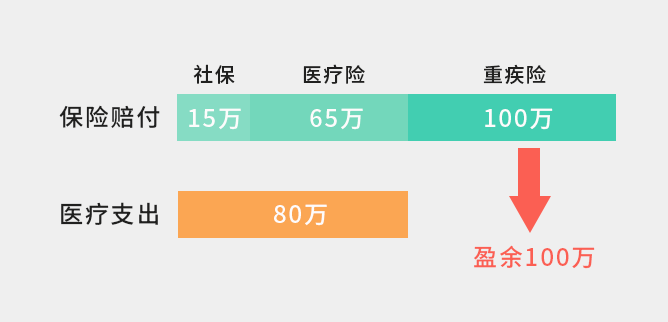

大病花费:约80万

病后收入损失:50万/年*2=100万

收入项:

社保报销:15万(平均)

商保赔付:165万

一场大病三甲医院花费80万,经过社保报销和商保赔付后,没花一分钱。

剩余100万拿来补偿患病后2年家庭收入损失,即使生场大病也没影响家人正常生活。

但保险不能跟风乱买,它涉及金融、医学、法律三方面知识交叉,是一个需要专业知识与实操经验的领域,必须做到量身定制才行。

盲目跟风或被忽悠乱买,往往是钱花了不少,最后风险也没挡住。身边出事理赔才后悔的案例,我见过的也不止一个两个了。

经过安全、理赔和服务各方面的排查之后,专业可信赖的水星高端保障规划团队,今天第9次推荐给大家。

他们真的很不一样,不会一上来就推销热门产品,更不会喋喋不休的骚扰。

而是通过大量调研和数据分析,结合我的家庭基本情况,生成一份专属的家庭规划保障方案,比传统机构节约60%的费用!

极端风险下如何维持家人原有生活?看病怎么做到不花一分钱?大病造成的收入损失如何弥补?