受高通胀和加息影响,澳大利亚房地产市场进一

发布时间:2022-10-16 21:47来源: 未知一.澳洲房市跌跌不休

受高通胀和加息影响,澳大利亚房地产市场进一步下跌,最大的房地产市场悉尼领跌。

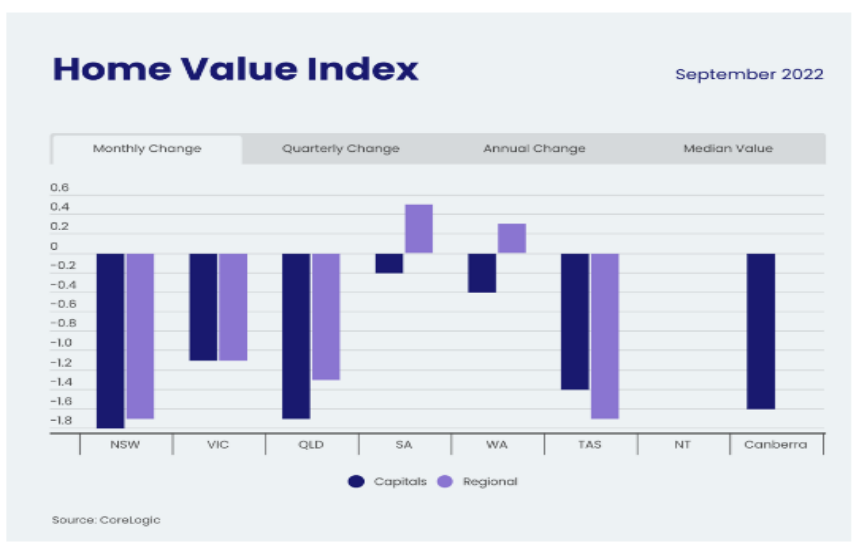

大型房地产数据分析公司CoreLogic于10月发布的房屋价值指数显示,澳大利亚9月房屋价值下跌了1.4%,较8月近40年最大跌幅1.6%有所放缓。单月跌幅最大的依旧是悉尼(-1.8%),自2022年1月以来,悉尼的房价已经下跌了9%。

我们不禁会问:

1.澳大利亚房地产寒冬会持续多久?

2.美国“次贷危机”是否会在澳大利亚重演?

二.房价下跌尚未结束

疫情爆发后,澳洲利率跌至新低,带动房地产价格迅速反弹至历史新高,2021年澳洲房价涨幅达到23.7%,创2003年有数据以来最高,但通胀和加息给房地产繁荣画上句号。

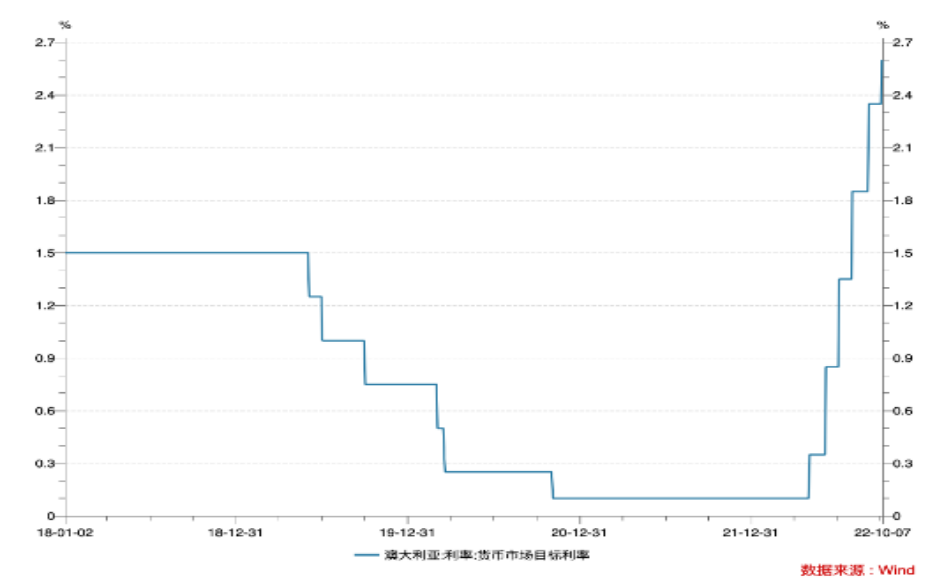

今年5月澳联储12年以来首次上调基准现金利率,至今已加息6次,累积上调了250个基点至2.6%,创2013年8月以来的最高水平。

这导致借贷成本大幅上升,典型的银行住房贷款浮动利率提高到5%左右,严重冲击了房地产市场。

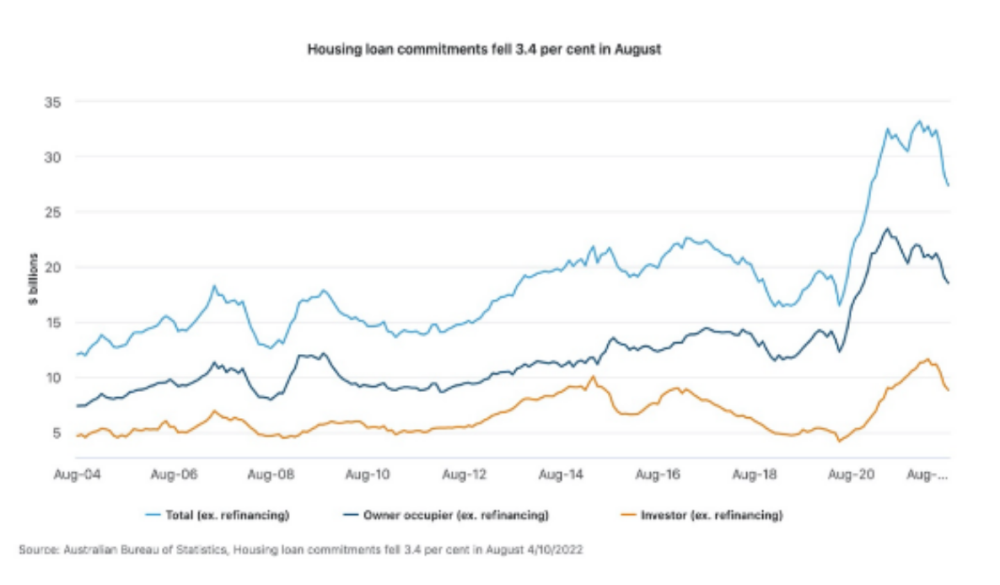

随着澳联储不断提高利率,住房贷款迅速降温。澳大利亚统计局最新公布的贷款数据显示,继7月下降8.5%后,8月新的住房贷款下降3.4%至274亿美元。

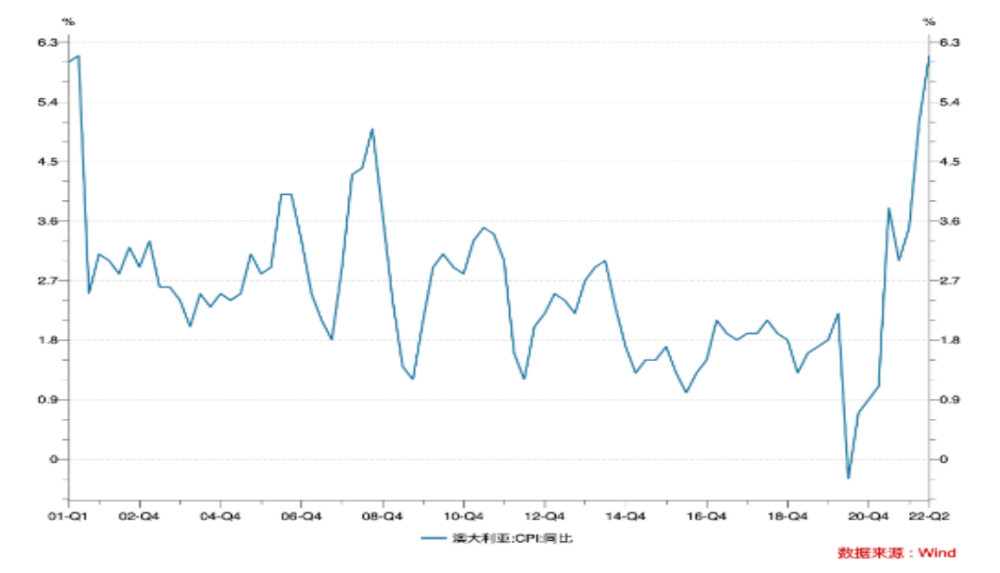

高通胀下澳联储还会继续加息,截至2022年6月的一年中,澳通货膨胀率高达6.1%,为2001年以来的最高值,显著高于2%-3%的目标,这意味着未来一段时间可能需要进一步加息,市场普遍认为房价下行的趋势还会持续。

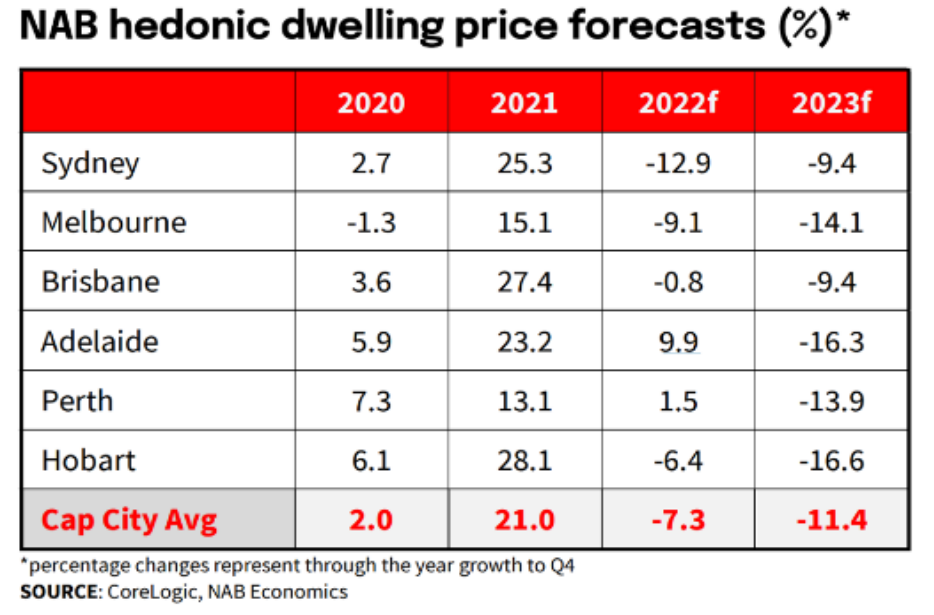

澳大利亚国民银行认为,明年房价将进一步暴跃,预计首府城市的住宅价格将从2022年4 月的峰值下降约20%。

该银行预测,今年悉尼的房价将跌幅最大,为12.9%,随后将在2023年再跌9.4%。

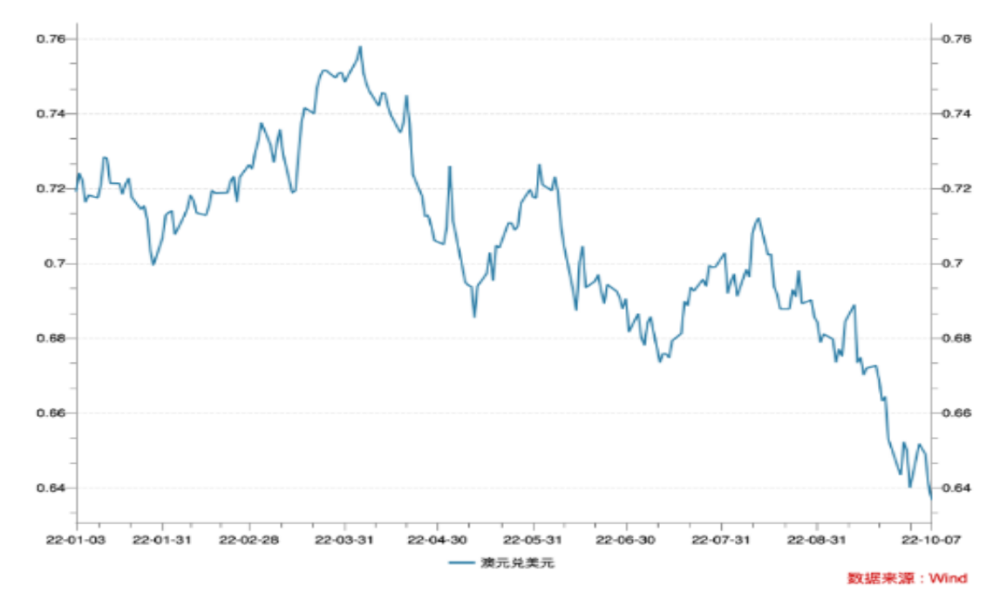

澳元走势也会受到房地产市场的影响,美元暴力拉升叠加地产低迷,今年以来澳元兑美元跌幅达到11.5%。

三.购房人资不抵债

澳洲房地产下跌或引发一系列连锁反应。一般在澳洲买房得准备20%的首付款,如果没有20%的首付款,买房者就必须购买昂贵的房屋贷款保险来保护银行,若贷款人违约,保险公司须赔偿给银行这笔房屋贷款交易的损失。

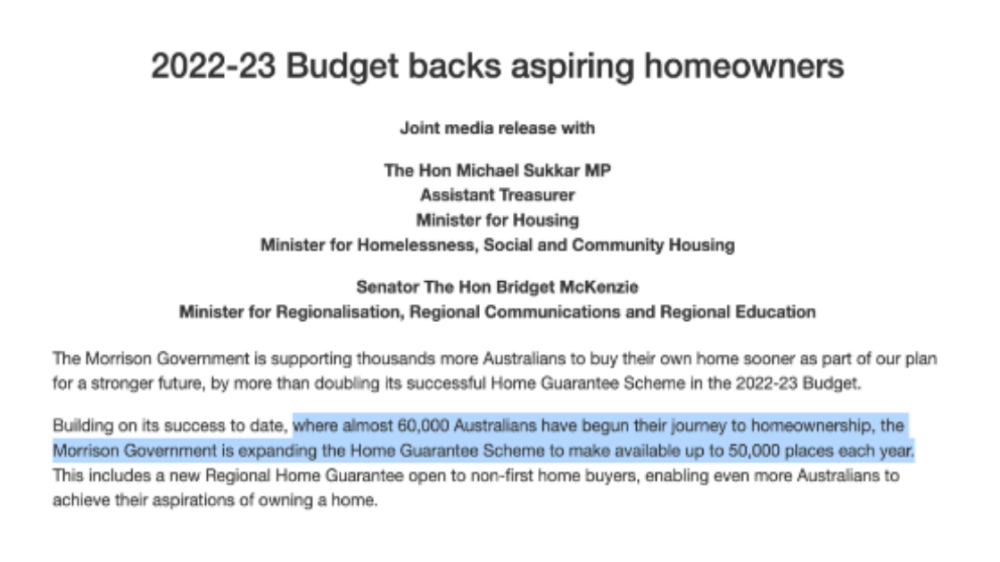

但澳大利亚是全球房价最贵的市场之一,为了让更多人有能力购房,澳洲政府推出了住房担保计划(First Home Guarantee),符合条件的首次置业者仅需支付最低5%首付,单亲父母只需支付2%的首付,且无需购买LMI保险,就可以购买自住房。

据政府估计,截至3月末,该计划已帮助超过6万澳人买房。2022-23年预算还扩大了住房保障计划的可用名额,从2020年的10,000扩大至50,000人。

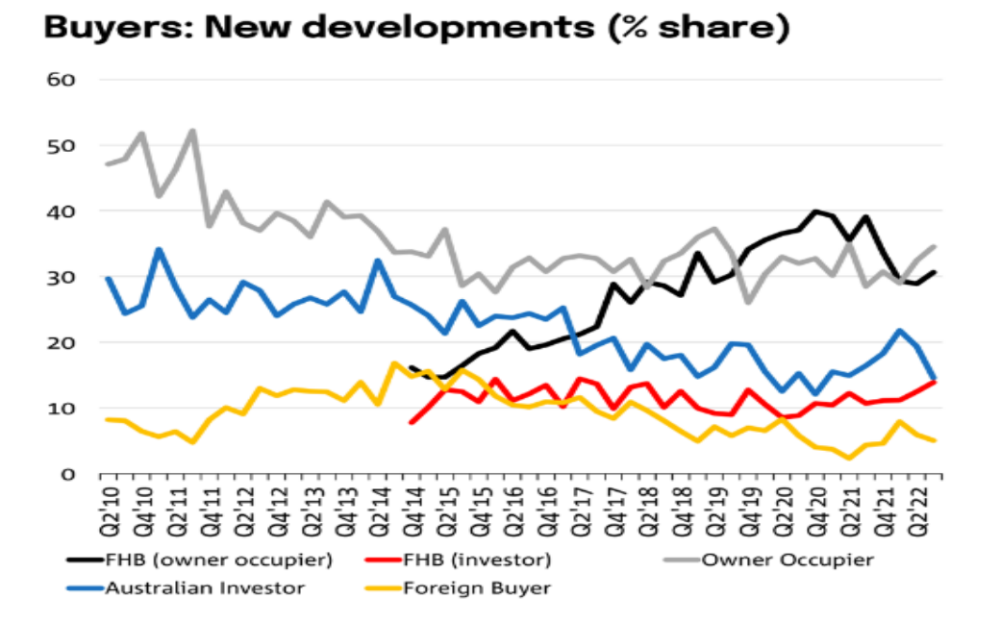

在政府的帮助下,首次购房者很大程度上主导了房地产市场,据澳大利亚国民银行数据,三季度首次购房者(First home buyers,简称FHBs)在总销售额中的占比达到44.5%,外资占比5%,并不高。

但这些购房者或受到房地产市场恶化的最严重冲击。只有5%甚至2%的首付,就需要和银行贷95%-98%的余额,还款总额本就高于普通房贷,当利率上升时,他们的还款额还会增加更多。

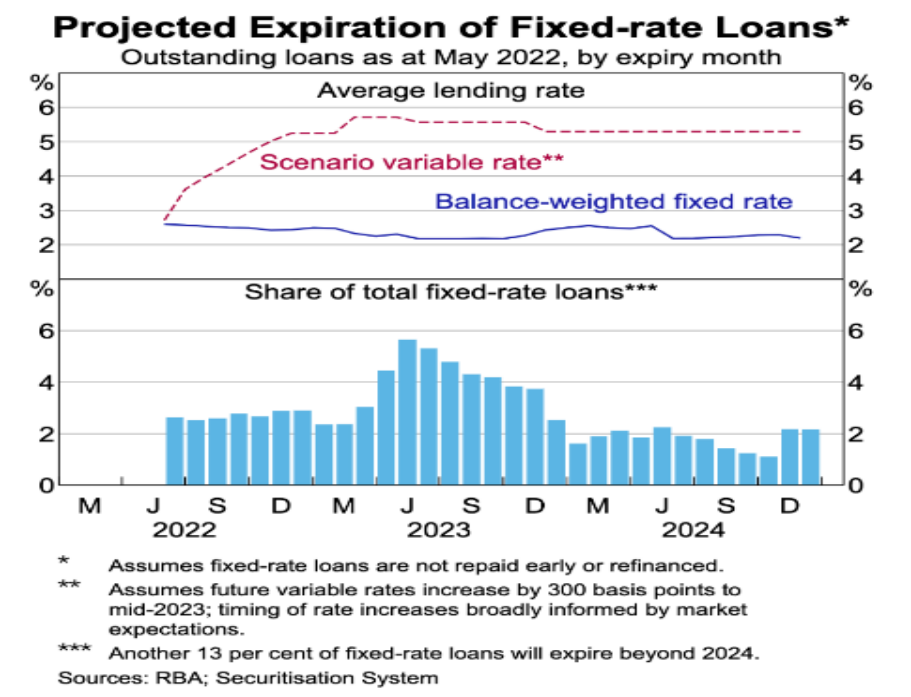

据澳联储数据,固定利率住房贷款占所有贷款的占比从2020年初的20%增加到2022年初近40%的峰值,但仍有60%的的借款人会受到利率上升的影响。

即使是40%固定利率的贷款人,他们中多数人将在2023年下半年面临利率到期,不得不再选择贷款,届时还款额或将大幅提高。

房价高位回落,还贷压力增加,很容易让贷款人陷入资不抵债困境,即欠银行的钱比他们的房产价值还多。

RateCity利用澳新银行(ANZ)的房地产预测进行的分析显示,如果有人在2021年12月以10%的首付在悉尼购买了一套中位价的房子,到2023年底,他们欠银行的钱可能比他们的房子的价值高出8%,尽管他们已经还了两年的房贷。

四.会爆发次贷危机吗?

澳洲房地产市场会像2008年次贷危机时那样彻底崩溃吗?

澳洲央行并不如此认为。

澳联储副主席Michele Bullock在7月的演讲中指出,虽然澳大利亚家庭持有高额债务,但同时也持有大量资产,住房资产约占家庭资产的一半,最近几个月房价的小幅下跌仅略微削弱了过去几年的上涨。

的确,根据CoreLogic数据,大多数澳大利亚城市的房价仍显著高于2020年3月新冠疫情爆发时的水平,首府城市房价需要进一步下跌13.5%,才能抵消近年的增长,这提供了些许缓冲。

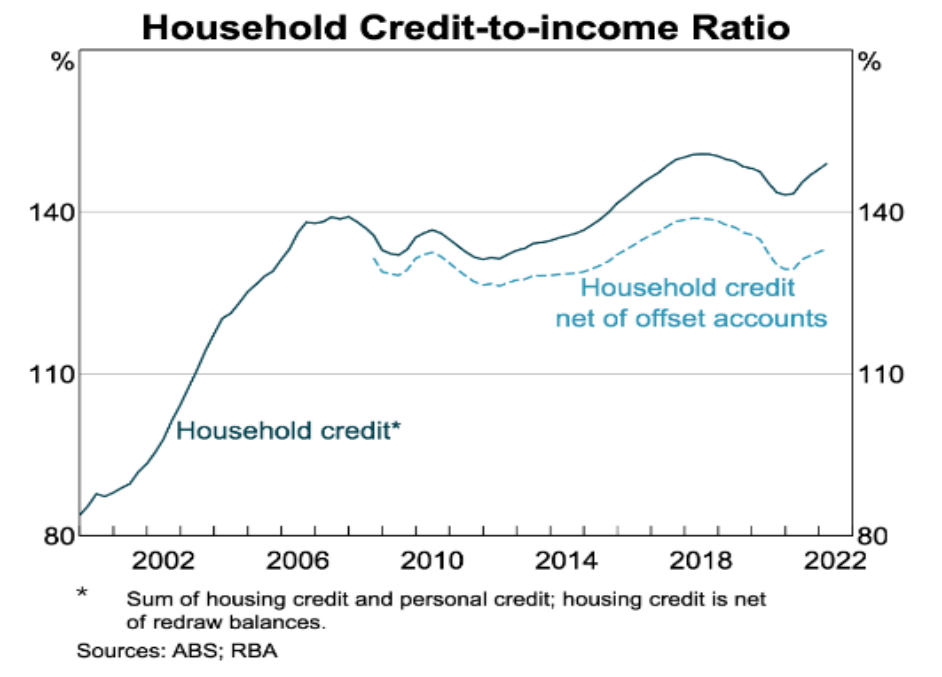

她续指,疫情中额外产生的2600亿澳元的家庭储蓄,也将帮助居民应对房价下跌和生活成本上升,若将储蓄考虑在内,家庭债务与收入的比例将从150%的高位降至2007年的水平。

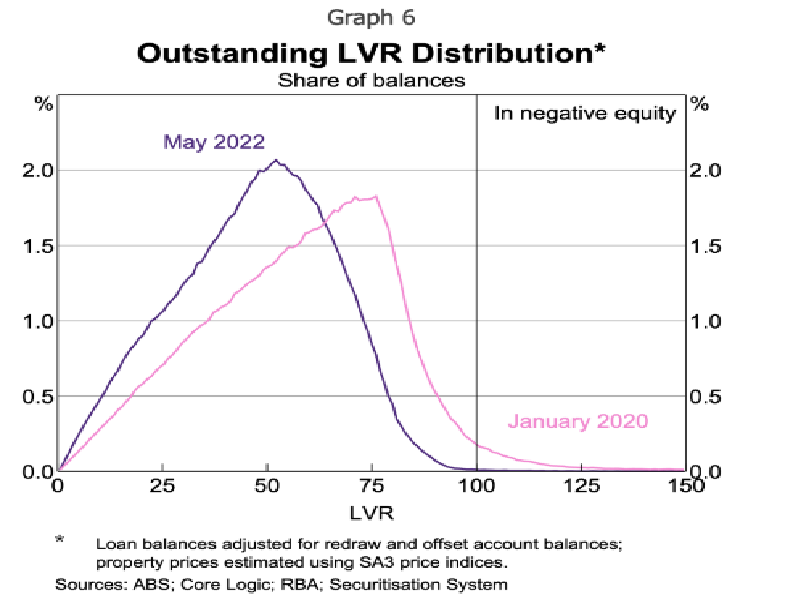

此外,高贷款价值比(Loan to Value Ratio ,LVR>90)新借款人的比例也显着下降。LVR 指借贷金额与贷款担保的房产价值相比较,LVR越高违约风险越大。

2022年5月资不抵债的房贷余额占比仅约为0.1%,低于大流行前的约2.25%,即使房价下跌20%,资不抵债的占比也仅增加到2.5%,这意味着发放贷款的银行仍相当安全。

不过她同时承认,受益于政策的首次置业者可能会面临更大的风险。

澳联储或注意到了房地产市场的压力,就在上月,澳联储成为首个警告货币政策“转鸽”的发达经济体央行,10 月4日澳联储加息25个基点,也低于市场预期的50个基点。

澳洲联储放缓加息叠加供给紧缺,房价跌幅或收窄,但房地产这头"灰犀牛"如何演变尚待观察,投资者仍需要"系紧安全带"、谨慎对待。